هل دخول "سبوتيفاي" إلى أسواق المنطقة مهم فعلاً؟

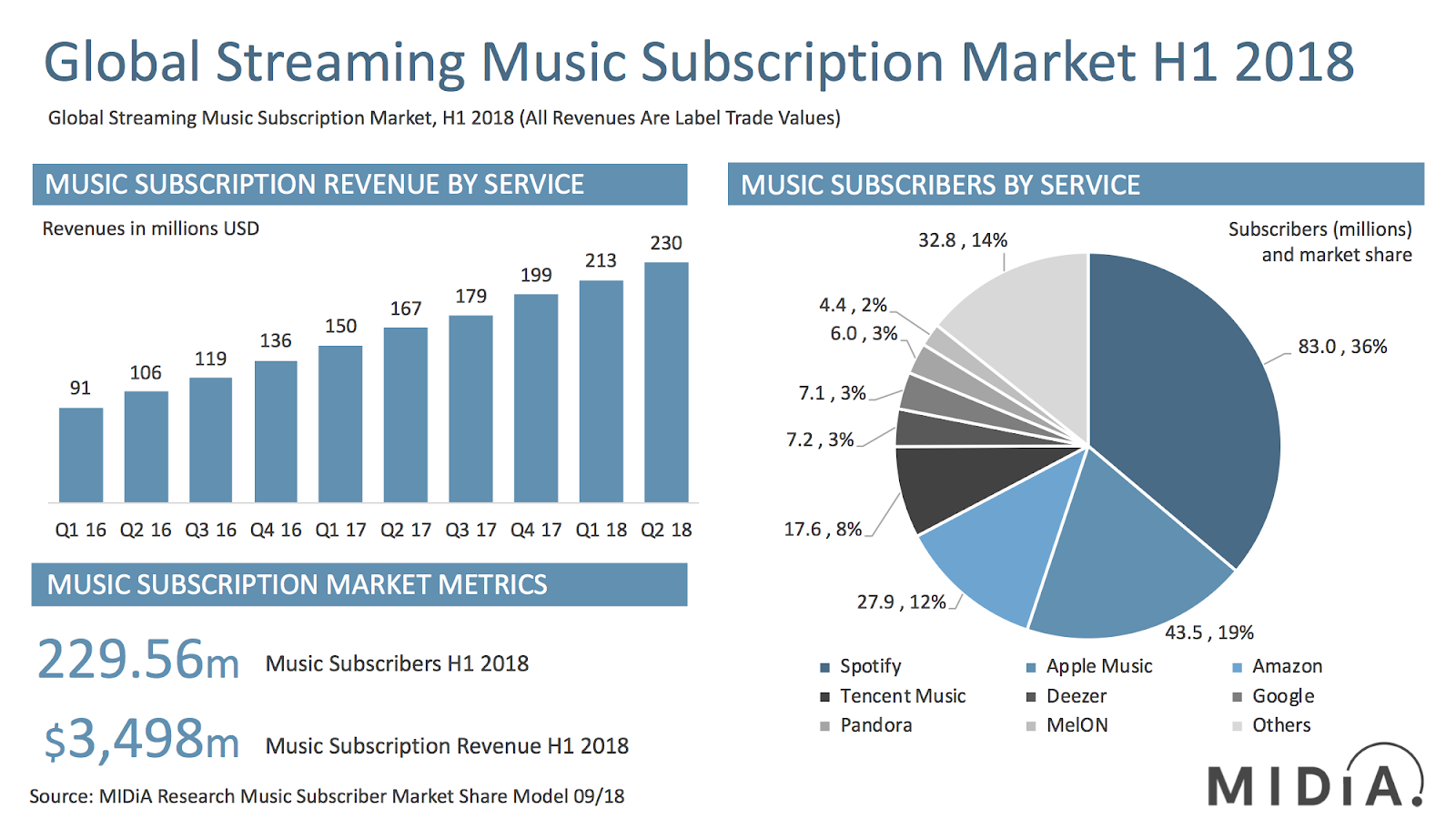

تجاوزت الإيرادات العالمية للبث الموسيقي على الإنترنت عام 2017، مبيعات الموسيقى المادية والرقمية، مما أخمد الجدل عمّا إذا كان البث الموسيقي على الإنترنت سيعوّض التراجع في مبيعات الموسيقى المسجلة. واليوم يستحوذ البث على الإنترنت على 38% من إجمالي إيرادات الموسيقى المسجلة، مع توقع تحقيق نمو هائل.

وفي حين أن هذا الفضاء الذي تتنازع السيطرة عليه عدة شركات بهوامش بسيطة، يضم رابحين معروفين عالمياً، يبدو أن السباق نحو أسر قلوب محبّي الموسيقى العربية قد بدأ للتو. فقد أعلنت "سبوتيفاي" Spotify أخيراً دخولها السوق، بعد أسابيع قليلة من "ديزر" Deezer. أما "أنغامي" منصة البث المولودة في بيروت، فموجودة في السوق منذ بضع سنوات، لكنها لم تجمع جولة تمويل كبيرة خلال أكثر من عام.

أما الشركات الأخرى، مثل "آبل" Apple و"تنسنت ميوزك" Tencent Music و"يوتيوب" YouTube ، فلديها جميعها احتياطات نقدية كافية لتعويض إنفاقها. ولكن هل كل ذلك مهم لقطاع الموسيقى في الشرق الأوسط وشمال أفريقيا، الذي يعاني بشدّة من القرصنة ويعتمد على العروض الحية ورعايتها.

المصدر: ميديا MIDIA

"سبوتيفاي"

طُرحت "سبوتيفاي" مؤخراً للاكتتاب العام، وقصّتها على غرار قصّة "نتفليكس" Netflix هي قصة نمو قاعدة المستخدمين. فتنمية هذه القاعدة بالتوازي مع المحافظة على الهوامش عند 20% هو ما أقنع "وول ستريت". وبالتالي فإن التوسّع العالمي هو استمرار طبيعي لهذه الاستراتيجيا. فمنطقة الشرق الأوسط وشمال إفريقيا هي سوق تضم 350 مليون شخص. ولدى "سبوتيفاي" قائمة محتوى عالمي ليس لدى غيرها مثيله.

غير أنّها تقوم على نموذج اشتراك مدفوع. فالنموذج الإعلاني غير فعال حقاً في تحقيق أية إيرادات، لذلك سيكون من المثير للاهتمام أن نرى مدى مرونتها في جني المال وما إذا كانت ترغب في التضحية بذلك لصالح تنمية قاعدة المستخدمين أم أنها ستلتزم بالوحدة من المنظور الاقتصادي الصحي.

"أنغامي"

"أنغامي" هي أقدم هذه الشركات في السوق وهي تركّز على المحتوى المحلي وعلى خطوط لجني العائدات بينها اتفاقات لإدماج تطبيقها مع شركات اتصالات في المنطقة ووكالات إعلانية وعلامات تجارية. غير أن "أنغامي" تعتبر لاعباً صغيراً والعائد الذي تحققه على المستخدم أقل بكثير من لاعب عالمي مثل "سبوتيفاي". كما أنها لا تملك "درعاً حربية" يتيح لها مواصلة السيطرة على السوق. كما أن العلامات التجارية ومالكي المحتوى يريدون في النهاية صفقة أفضل وإذا قدمت "سبوتيفاي" لهم ذلك فهنا سيذهب ولاؤهم.

"ديزر"

اللاعب الأضعف في حروب البث الموسيقي على الإنترنت هي "ديزر". فقد انطلقت في المنطقة قبل فترة، ولكنها لم تعيّن سوى مؤخراً فريقاً متخصصاً مقرّه دبي. وهي أقل حجماً على المستوى العالمي من "سبوتيفاي"، ولكنها في الآونة الأخيرة حصلت على 266 مليون دولار من الوليد بن طلال عن طريق شركته الفرعية وأكبر شركة تسجيل في المنطقة "روتانا ميوزيك". وقد يعني ذلك أنّ روتانا قد منحت "ديزر" شروطاً مؤاتية ولكن ربما على حساب الفنانين. كما أن قيمة روتانا في معظمها تكمن في قائمة محتوياتها وعلاقاتها القائمة مع الفنانين، وليس في المواهب الجديدة والأصغر سناً، مما يعني أنه بعد وقت قليل سيصبح محتواها قديماً. كما أن هناك شائعات تفيد أن روتانا تسعى للعثور على مستحوذ منذ سنوات، مقدرة قيمتها بما لا يزيد عن 150 مليون دولار، وهي قيمة ضئيلة بالنسبة لأكبر علامة تسجيل موسيقى في المنطقة وصاحبة أكبر مكتبة موسيقى مسجلة في المنطقة.

"يوتيوب"

في المقابل تقف "يوتوب" التي تقدم للعملاء الراحة القصوى، من خلال بث مجاني، مع محتوى لا ينضب. وبالنسبة للفنانين، "يوتيوب" هي المنصة التي يستخدمونها للظهور وتعريف العالم بهم. فكيف يمكن لخدمات البث أن تنافس "يوتيوب"، هو أمر غير واضح، إذ كيف يمكنك أن تنافس شيئاً مجانياً؟ وكيف يمكنك إنشاء علاقة مع الفنانين الناشئين تتيح لهم الظهور؟

ماذا عن "تنسنت" و"آبل ميوزيك"؟

تعبر "آبل" المتقدمة في السباق نظراً إلى الاستخدام العالي لهواتف "آيفون" في السوق. كما أن لدى "آبل" من السيولة ما يكفي لتختار استخدام ما تريد منها لجذب مالكي الحقوق في المنطقة والاستحواذ على المستخدمين بشكل جماعي. وقد ألمحت في الآونة الأخيرة بالفعل إلى نيّتها إعادة تنظيم نفسها من تصنيع الأجهزة إلى تقديم الخدمات. ومع استعداد "تنسنت" الصينية طرح وحدتها الموسيقية "تنسنت ميوزيك" للاكتتاب العام خلال الأشهر القليلة المقبلة، على غرار "نتفليكس" و"سبوتيفاي"، فإن عنصر الإغراء في خدمات البث هو نمو المستخدمين.

إذا عززت "سبوتيفاي" و"آبل" تواجدهما في سوق الشرق الأوسط وشمال افريقيا، من شأن ذلك أن يجذب "تنسنت ميوزيك" للاستحواذ على "أنغامي". فهل ستكون تلك استراتيجيا "تنسنت" للدخول إلى سوق المنطقة؟ فإذا صح ذلك، فستكون هذه الطريقة الأسرع لها لتنمّي قاعدة مستخدميها في المنطقة. وفي ظل توقعات بأن تبلغ قيمتها في الطرح الأولي ملياري دولار، لن يكون ذلك بعيد المنال. لذلك فإن السؤال الآن هو كيف ستصمد "أنغامي" أو حتى كيف ستزدهر حتى ذلك الوقت؟

مستقبل قطاع الموسيقى في منطقة الشرق الأوسط وشمال إفريقيا

ما يرجّح أن يطيل عمر صناعة الموسيقى في المنطقة ليس منصة بث قوية ومقبولة السعر، بل استثمار جاد في الفنانين وإنتاجاتهم وصناعة موسيقى عالية الجودة من فنانين شباب وناشئين. فشركات الإنتاج في المنطقة جيدة بقدر الموسيقى التي تقدمها، مع اعتماد كبير على موسيقى الستينات والسبعينات من القرن الماضي. ويقال إن الفنانين يوقعون مع خدمات بث متعددة في المنطقة على بند يتعلق بـ"الحصرية"، وهو أمر إذا صحّ، يعني أنهم ليسوا شركاء يعتمد عليهم على المدى الطويل لهذه الشركات. كما يقال إن الفنانين يحصلون على هوامش ربح أعلى بكثير من نظرائهم الغربيين، بما يصل إلى 50% وما فوق مقابل 70% وما فوق تحتفظ بها شركة الإنتاج في الغرب.

تحتاج المنطقة إلى رصد تمويل جدّي للمواهب الناشئة والاستثمار فيها وتغذيتها. تحتاج إلى منصة تتيح للفنانين جني المال بشكل فعّال وتحتاج إلى منصة لديها محتوى شامل للمستخدمين. وبالإضافة إلى الاستحواذ على المستخدمين، تحتاج منصات البث الموسيقي في المنطقة إلى جذب مواهب جيدة وبناء محتوى خاص. وإلاّ فالمنصة جيدة بقدر جودة تجربة المستخدم، والسباق على الاستحواذ على المستخدمين سيكون على أشدّه في المنطقة من حيث الهوامش، وسيكون الفائز من يملك الرأسمال الأكبر.

حتى الآن، لم تنجح الشركات التي ذكرناها في إرساء استراتيجيا قيّمة وكبيرة للفنانين وإنتاجاتهم تكون خاصة بالمنطقة. قد يكون ذلك على راداراتها ولكن القدرة الحقيقية على الدفاع ستأتي فقط كنتيجة لاكتشاف مثمر ونموذج يضع الفناني على تواصل مباشر مع معجبيهم، بالإضافة إلى محتوى واسع ونمو صحي للمستخدمين واستراتيجيا لجني المال.